PRIMA SINTESI AGEVOLAZIONI “ELETTRIVORI” PER IL 2024

La presente miniguida riporta una breve sintesi delle disposizioni del D.M. 28 SETTEMBRE 2024, art. 3 per Riforma del regime di agevolazioni a favore delle imprese a forte consumo di energia elettrica.

REQUISITI

Possono accedere alle agevolazioni previste per le imprese a forte consumo di energia elettrica i soggetti giuridici che nell’anno precedente alla presentazione dell’istanza di concessione delle agevolazioni medesime, hanno realizzato un consumo annuo di energia elettrica non inferiore a 1 GWh e e che rispettano almeno uno dei seguenti requisiti:

a) operano in uno dei settori ad alto rischio di rilocalizzazione di cui all’allegato 1 alla comunicazione della Commissione europea 2022/C 80/01;

b) operano in uno dei settori a rischio di rilocalizzazione di cui all’allegato 1 alla comunicazione della Commissione europea 2022/C 80/01;

c) pur non operando in alcuno dei settori di cui alle lettere a) e b), hanno beneficiato, nell’anno 2022 ovvero nell’anno 2023, delle agevolazioni di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017, recante «Disposizioni in materia di

riduzioni delle tariffe a copertura degli oneri generali di sistema per imprese energivore», avendo rispettato i requisiti di cui all’articolo 3, comma 1, lettere a) ovvero b), del medesimo decreto.

BENEFICI

Le imprese di cui ai commi 1 e 2 sono soggette ai seguenti contributi a copertura degli oneri generali relativi al sostegno delle energie rinnovabili (Asos) nella misura del minor valore tra:

A) settori ad ALTO RISCHIO: 15% della componente Asos e 0,5% del VAL;

B) settori ad RISCHIO: 25% della componente Asos e 1,0% del VAL;

C) “Vecchie elettrivore”:

◦ per il triennio 2024-2026 tra 35% della componente Asos e 1,5% del VAL;

◦ per l’anno 2027 tra 55% della componente Asos e 2,5% del VAL;

◦ per l’anno 2028 tra 80% della componente Asos e 3,5% del VAL;

Le disposizioni saranno sottoposte all’approvazione della Commissione europea ai fini della verifica di compatibilità con le Linee Guida CEEAG. https://www.arera.it/it/docs/23/434-23.htm

Il portale CSEA ad oggi non è stato ancora aperto, ma è stata pubblicata la news con la quale si avvisa del rinvio dell'apertura https://www.csea.it/avviso/portale-elettrivori-competenza-2024/

Pubblicato in gazzetta ufficiale il DECRETO-LEGGE 30 marzo 2023, n. 34, "decreto Bollette" che, all'articolo 4 conferma per il 2° trimeste 2023 i crediti di imposta su energia elettrica e gas per le imprese.

Il meccanismo rimane invariato ma cambiano le aliquote per il calcolo del contributo, così come di seguito indicato:

- 20% per imprese a forte consumo di energia elettrica (Elettrivore)

- 10% per imprese NON elettrivore

- 20% per imprese a forte consumo di gas naturale

- 20% per imprese NON a forte consumo di gas naturale

Per maggiori approfondimenti scorri le notizie su questo sito o contatta i nostri tecnici.

(Aggiornato al 13/04/2023)

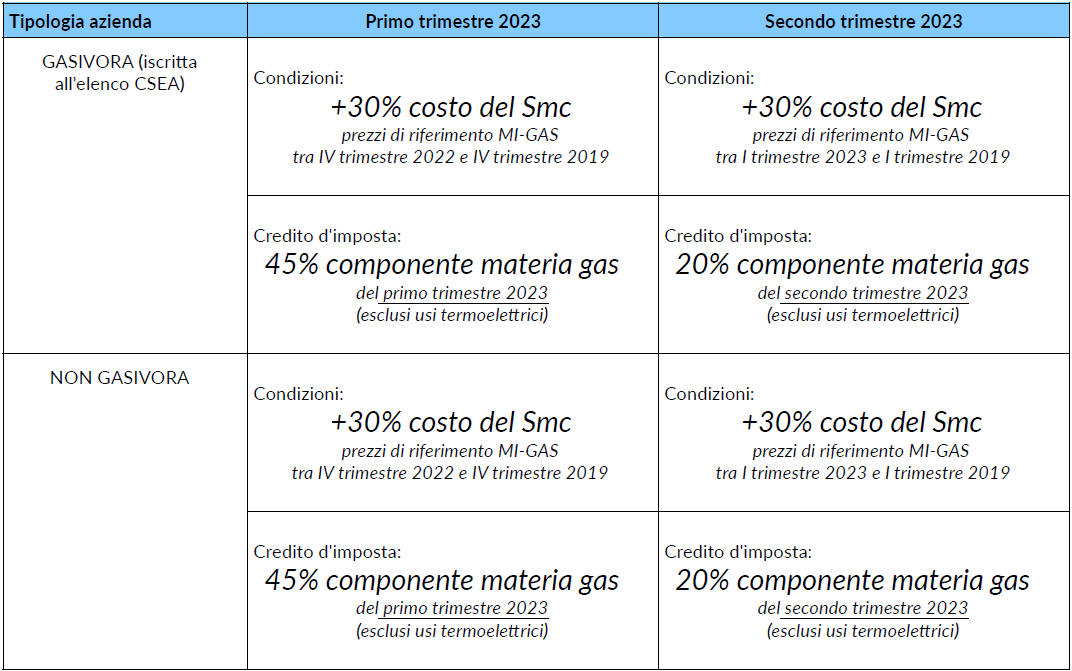

CREDITO IMPOSTA SU FORNITURE GAS NATURALE

La presente miniguida riporta una breve sintesi delle disposizioni della Legge del 29/12/2022 n. 197 e del decreto legge 30 marzo 2023, n. 34.

CHI PUO’ ACCEDERE e QUANTO VALE?

Nella seguente tabella riassumiamo i suddetti benefici:

I nostri tecnici possono dare supporto al vostro professionista nella verifica dei requisiti e nella quantificazione del credito fruibile.

(Aggiornato al 13/04/2023)

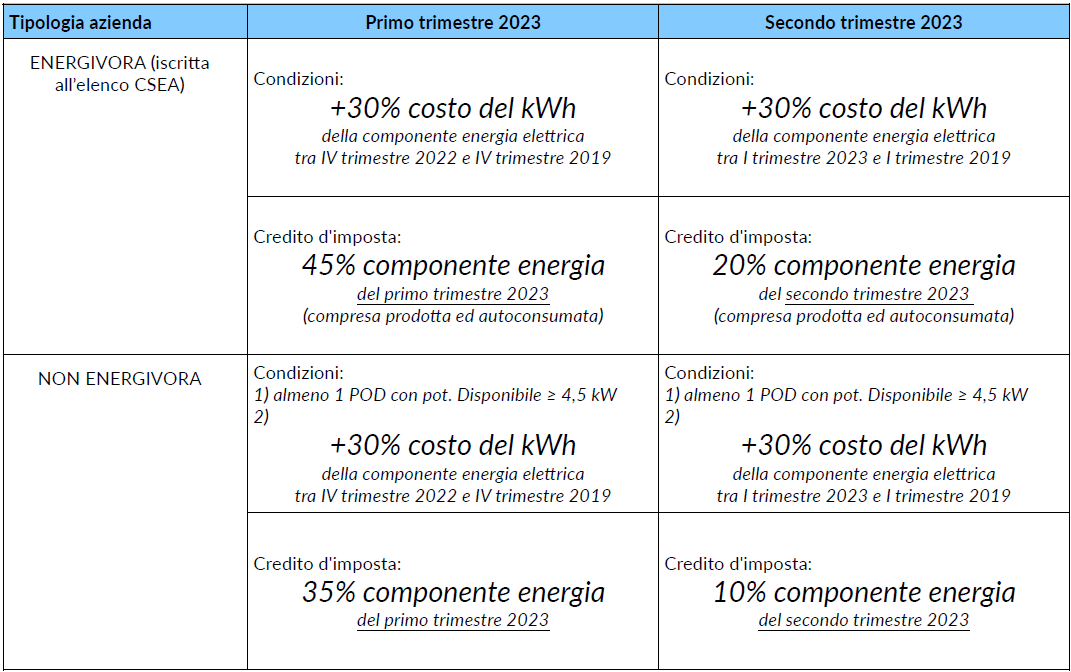

CREDITO IMPOSTA SU FORNITURE ENERGIA ELETTRICA

La presente miniguida riporta una breve sintesi delle disposizioni della Legge del 29/12/2022 n. 197 e del decreto legge 30 marzo 2023, n. 34.

CHI PUO’ ACCEDERE e QUANTO VALE?

Nella seguente tabella riassumiamo i suddetti benefici:

.

.

I nostri tecnici possono dare supporto al vostro professionista nella verifica dei requisiti e nella quantificazione del credito fruibile.

PRIMA SINTESI AGEVOLAZIONI “ELETTRIVORI” PER IL 2024La presente miniguida riporta una breve sintesi delle disposizioni del D.M. 28...

Pubblicato in gazzetta ufficiale il DECRETO-LEGGE 30 marzo 2023, n. 34, "decreto Bollette" che, all'articolo 4 conferma per il...