(Aggiornato al 12/08/2022)

CREDITO IMPOSTA SU FORNITURE ENERGIA ELETTRICA

La presente miniguida riporta una breve sintesi delle disposizioni dei decreti “sostegni ter” (DL 27 gennaio 2022, n. 4 convertito con modificazioni dalla L. 28 marzo 2022, n. 25), “energia” (DL 1 marzo 2022, n. 17), “Ucraina Bis” (DL 21 marzo 2022, n.21) e “aiuti” (DL 17 maggio 2022, n.50) e “aiuti bis” (DL 9 agosto 2022 , n. 115) .

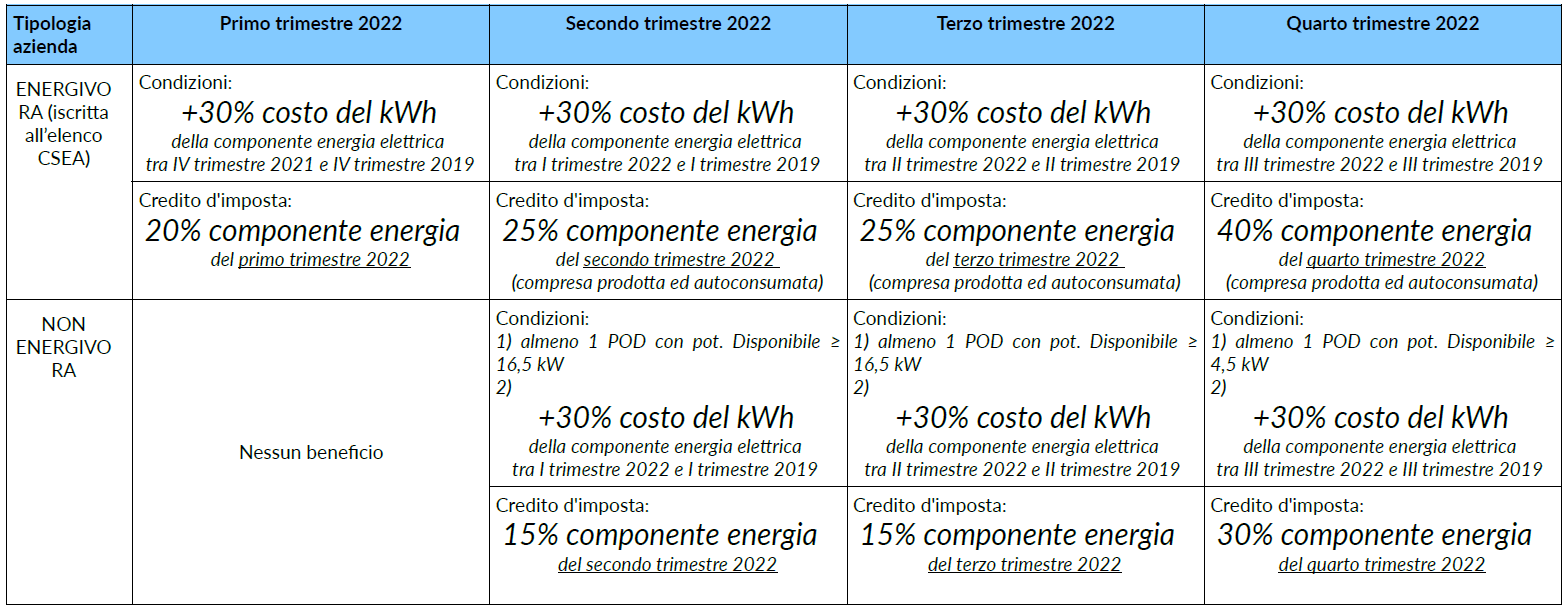

CHI PUO’ ACCEDERE e QUANTO VALE?

Nella seguente tabella riassumiamo i suddetti benefici:

La Risoluzione n. 13/E del 21 marzo 2022 – pdf definisce le modalità per usufruire del beneficio.

I nostri tecnici possono dare supporto al vostro professionista nella verifica dei requisiti e nella quantificazione del credito fruibile.

(Aggiornato al 12/08/2022)

CREDITO IMPOSTA SU FORNITURE GAS NATURALE

La presente miniguida riporta una breve sintesi delle disposizioni dei decreti “sostegni ter” (DL 27 gennaio 2022, n. 4 convertito con modificazioni dalla L. 28 marzo 2022, n. 25), “energia” (DL 1 marzo 2022, n. 17), “Ucraina Bis” (DL 21 marzo 2022, n.21) e “aiuti” (DL 17 maggio 2022, n.50) e “aiuti bis” (DL 9 agosto 2022 , n. 115) .

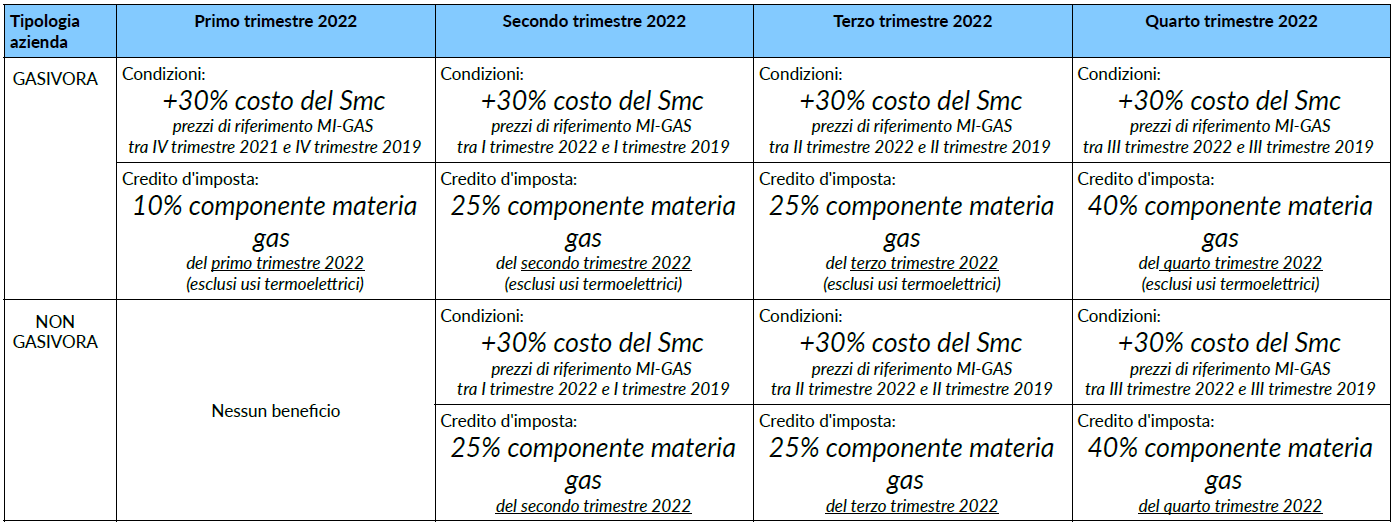

CHI PUO’ ACCEDERE e QUANTO VALE?

Nella seguente tabella riassumiamo i suddetti benefici:

La Risoluzione n. 20/E del 16 giugno 2022 definisce le modalità per usufruire del beneficio.

I nostri tecnici possono dare supporto al vostro professionista nella verifica dei requisiti e nella quantificazione del credito fruibile.

(Aggiornato al 17/05/2022)

Nel corso del 2021 al fine di mitigare gli effetti dell'aumento eccezionale dei prezzi di gas naturale ed energia elettrica sono state introdotte alcune misure temporanee di riduzione degli oneri di sistema e la riduzione al 5% dell'aliquota iva applicata alle forniture di gas sulle fatture del quarto trimestre 2021.

Con l'aggravarsi della situazione eccezionale che ha colpito i prezzi delle forniture energetiche, tramite il decreto sostegni ter (DL 27 gennaio 2022, n. 4 convertito con modificazioni dalla L. 28 marzo 2022, n. 25) sono state introdotte ulteriori misure per il contenimento dei costi sostenuti dalle aziende per le forniture energetiche.

In particolare, per i consumi relativi al primo trimestre 2022 sono previsti:

-

l'azzeramento degli oneri di sistema per tutte le utenze con potenza disponibile pari o superiore a 16,5 kW;

-

contributi straordinari sotto forma di credito d'imposta sui costi sostenuti per le forniture di energia elettrica dalle aziende a forte consumo di energia elettrica (energivore).

Successivamente, con il decreto legge n.17 del 1 marzo 2022 (Decreto Energia), si prevede, per i consumi relativi al secondo trimestre 2022:

-

l'azzeramento degli oneri di sistema per il settore elettrico,

-

l'applicazione dell'aliquota iva ridotta al 5% e la riduzione degli oneri di sistema per le forniture di gas,

-

contributi straordinari sotto forma di credito d'imposta sui costi sostenuti per le forniture di energia elettrica dalle aziende energivore.

-

contributi straordinari sotto forma di credito d'imposta sui costi sostenuti per le forniture di gas per le imprese a forte consumo di gas (gasivore).

Tramite il Decreto Legge n. 21 del 21 marzo 2022 (Decreto Ucraina Bis), sempre in riferimento ai consumi del secondo trimestre 2022 si è previsto inoltre:

-

l'aumento dell'aliquota prevista in precedenza per il credito d'imposta sulle spese sostenute per l'acquisto di energia elettrica dalle aziende energivore e del gas da parte delle imprese gasivore.

-

contributi straordinari sotto forma di credito d'imposta sui costi sostenuti per le forniture di energia elettrica dalle aziende non energivore.

-

contributi straordinari sotto forma di credito d'imposta sui costi sostenuti per le forniture di gas dalle imprese non gasivore.

Il decreto Decreto Legge n. 50 del 17 maggio 2022 (Decreto Aiuti), apporta modifiche a quanto stabilito dai precedenti decreti:

-

l'aumento dell'aliquota prevista in precedenza per il credito d'imposta sulle spese sostenute per l'acquisto di energia elettrica dalle aziende energivore e del gas da parte delle imprese gasivore.

-

contributi straordinari sotto forma di credito d'imposta sui costi sostenuti per le forniture di energia elettrica dalle aziende non energivore.

-

contributi straordinari sotto forma di credito d'imposta sui costi sostenuti per le forniture di gas dalle imprese non gasivore.

Tabella di sintesi:

| 2021 | Primo trimestre 2022 | Secondo trimestre 2022 |

|---|---|---|

| Riduzione oneri di sistema | Azzeramento oneri sistema per tutti | Azzeramento oneri sistema per tutti |

| Iva al 5% su forniture gas (IV Trim) | Iva al 5% su forniture gas | Iva al 5% su forniture gas |

| Credito imposta 20% per energivori | Credito imposta 25% per energivori | |

| Credito imposta 10% per gasivori | Credito imposta 15% per non energivori | |

| Credito imposta 25% per gasivori e non gasivori |

La presente miniguida riporta una breve sintesi delle disposizioni del D.M. 21 DICEMBRE 2021.

CHI PUO’ ACCEDERE?

Possono accedere alle agevolazioni previste per le imprese a forte consumo di gas i soggetti giuridici per i quali si siano verificate le seguenti condizioni:

-

abbiano un consumo medio di gas naturale, calcolato per il periodo di riferimento, pari ad almeno 1 GWh/anno (ovvero 94.582 Sm3/anno, considerando un potere calorifico superiore per il gas naturale pari a 10,57275 kWh/Sm3 ), e che operano nei settori di cui all’allegato 1 al presente decreto;

-

un indice di intensità gasivora su VAL maggiore o uguale al 20%;

-

oppure un indice di intensità gasivora su fatturato maggiore o uguale al 2%;

-

avere in corso di validità una diagnosi energetica (rif. D.lgs 102/14) con realizzazione intervento oppure adottare un sistema di gestione dell’Energia certificato ISO 50001.

In sede di prima applicazione, le imprese beneficiarie possono accedere alla misura assumendosi l’impegno ad ottemperare a quanto previsto nel punto 4 nel corso dell’anno di riconoscimento del beneficio.

Ai fini del controllo dell’appartenenza ai settori dell’Allegato 1, le imprese devono dichiarare il codice ATECO prevalente indicato nella dichiarazione IVA relativa all’ultimo anno del periodo di riferimento (da confermare ma in analogia con energivori).

Alle imprese che soddisfano i requisiti di consumo nel periodo di riferimento, che operano nei settori definiti dall’Allegato 1, che sono caratterizzate da un indice ival non inferiore al 20% vengono applicati i seguenti livelli di contribuzione rispetto alla tariffa RETIG e REIG:

-

Classe VAL.1 - in misura pari al 1,5 % per ival compreso nell’intervallo [ 20% - 30%[

-

Classe VAL.2 - in misura pari al 0,8 % per ival compreso nell’intervallo [ 30% - 40%[

-

Classe VAL.3 - in misura pari al 0,6 % per ival compreso nell’intervallo [ 40% - 50%[

-

Classe VAL.4 - in misura pari al 0,5 % per ival non inferiore al 50%

Alle imprese che soddisfano i requisiti di consumo nel periodo di riferimento, che operano nei settori definiti dall’Allegato 1, che sono caratterizzate da un indice ival inferiore al 20% vengono applicati i seguenti livelli di contribuzione rispetto alla tariffa RETIG e REIG:

-

Classe FAT.0 - in misura pari al 100 % per ifat inferiore al 2%

-

Classe FAT.1 - in misura pari al 20 % per ifat superiore al 2%

Non accedono alle agevolazioni in oggetto le imprese in difficoltà ai sensi della Comunicazione della Commissione (2014/C 249/01) concernente “Orientamenti sugli aiuti di Stato per il salvataggio e la ristrutturazione di imprese non finanziarie in difficoltà”. (da confermare)

Nel caso di imprese di recente costituzione, per il primo anno di attività sono utilizzati i dati di consumo e di VAL o di fatturato stimati con riferimento al periodo di attività, sulla base di un rapporto predisposto dall’impresa interessata anche in base all’estrapolazione dei dati effettivi disponibili. Al termine del primo anno di attività, sulla base di dati certificati, la CSEA effettua una verifica ex post per accertare l’ammissibilità dell’impresa e il rispetto dei limiti di contribuzione di cui al presente decreto. In base all’esito della verifica, sono 9 effettuate compensazioni o eventuali recuperi. Successivamente, si utilizza la media dei dati disponibili, fino all’utilizzo della serie completa di dati sul periodo di riferimento.

QUANTO VALE?

In attesa di ulteriori chiarimenti il beneficio è stimabile per:

-

un sito con consumi pari ad 1.000.000 Smc/anno può beneficiare di un bonus pari a circa 12.000€/anno;

-

un sito con consumi pari ad 200.000 Smc/anno può beneficiare di un bonus pari a circa 3.500€/anno.

COSA FARE?

In attesa di linee guida possiamo valutare la sussistenza dei requisiti per la tua azienda ed eventualmente assistere l'azienda in tutte le fasi successive dall'inserimento, al controllo dell'effettivo sconto in fattura alla redazione della diagnosi energetica o implementazione di un sistema di Gestione dell'energia ISO 50001.

PRIMA SINTESI AGEVOLAZIONI “ELETTRIVORI” PER IL 2024La presente miniguida riporta una breve sintesi delle disposizioni del D.M. 28...

Pubblicato in gazzetta ufficiale il DECRETO-LEGGE 30 marzo 2023, n. 34, "decreto Bollette" che, all'articolo 4 conferma per il...